PLANEACIÓN CONTINUA DE LA RENTABILIDAD

Identifique oportunidades y evalúe los impactos en cambios de variables internas o externas que afectan al negocio.

“… el 71% de las organizaciones con mejor desempeño mitigan los riesgos que surgen de las condiciones volátiles actualizando continuamente sus pronósticos para reflejar mejor las condiciones de negocio actuales…”

– Aberdeen Group

La Guerra en Ucrania, Covid-19 o cualquier otro evento que afecte a los negocios son llamadas de atención para que las organizaciones cuenten con modelos robustos de planeación. Los expertos en analítica avanzada que son parte del equipo de planeación o de rentabilidad necesitan tomar un papel más relevante en la toma de decisiones, para lo cual se requiere de una maduración de las estructuras cualitativas y cuantitativas de sus modelos aplicados a la gestión de costos y rentabilidad. El «Institute of Management Accountants» (IMA) así como el «Profitability Analytics Center of Excelence» (PACE) exponen un marco de referencia, así como etapas de maduración para la analítica descriptiva y predictiva desde la óptica de la contabilidad de gestión, identificando sus características y evolución para llegar a operar un modelo integrado de planeación continua de la rentabilidad.

Ya no es suficiente contar con un modelo de costos y rentabilidad histórico. Para lograr un modelo robusto de planeación es importante incorporar el escenario de proyección actualizándose de forma continua, lo cual da como resultado en la práctica que, al cerrar un período mensual, el modelo de costos y rentabilidad no solo contará con el período histórico correspondiente, sino que en cada cierre se procesarán y actualizarán de 12 a 18 meses de proyección, todos los meses. Este proceso dará como resultado el modelo de planeación continua de la rentabilidad.

Con el modelo de planeación continua de la rentabilidad buscamos cumplir con la siguiente premisa:

“Mientras más información de costos ayude al negocio a comprender cómo se relaciona la demanda con la oferta y cómo se comporta el costo a través de las relaciones de causa y efecto, mejor será la visibilidad, el análisis, la planificación, el presupuesto y la toma de decisiones de dicho negocio”.

Búsqueda del ciclo: anticipar – evaluar – monitorear

Beneficios

Componentes del modelo de Planeación Continua

El modelo contiene tres componentes: 1) Historia, 2) Proyección y 3) Planeación y/o Presupuesto.

Cada ingrediente les permite a los negocios responder diferentes preguntas clave (y plantearse nuevas):

- «¿Cuánto me costó…?

- ¿Cuál fue el desempeño de…?

- ¿Cómo priorizo las mejoras?

- ¿Cuál es la variación del “actual” con respecto a “proyección” ?

- ¿Cuál es nivel de capacidad utilizada y no utilizada?

- O bien, ¿Cuánto es el costo… de seguir la tendencia, ciclo de negocio, estacionalidad, etc.?

- ¿Cuál es el impacto ante cambios tales como costo unitario, eficiencia, incremento en capacidad, disminución de paradas no programadas?

- ¿Cuál es el comportamiento de la capacidad? ¿Se requieren ajustes?

- ¿Cuál es la «línea base» para la generación de presupuesto y definición de tarifas?»

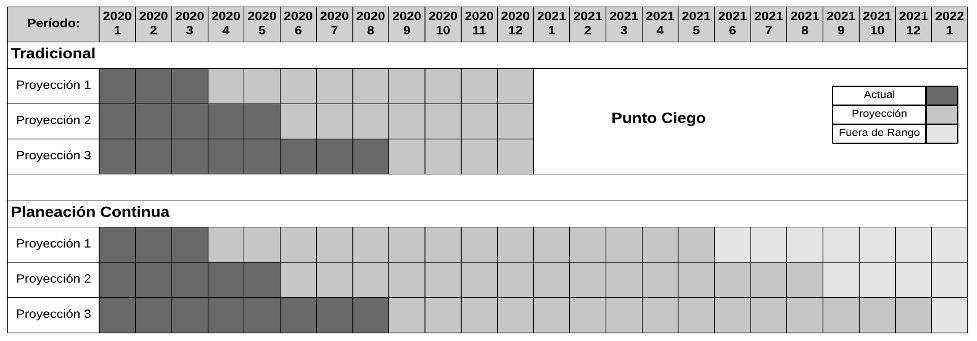

El siguiente diagrama compara el enfoque tradicional y el enfoque de Planeación Continua: