El presupuesto es una herramienta de planificación que expresa en términos financieros las operaciones y recursos de una organización que le permitirán alcanzar las metas establecidas en un periodo de tiempo. Es una herramienta fundamental para la toma de decisiones en una organización.

Cada año las empresas deben establecer cuál será el plan de gastos que les permitirá cumplir sus objetivos para el periodo siguiente. Un presupuesto tradicional permite generar una proyección simple por medio del análisis de los gastos del año anterior, asignar un incremento o decremento para el próximo y llevar el control de la ejecución. Sin embargo, cuando una organización busca tener un control más eficiente y estricto de los gastos debe evaluar otras metodologías que aportan mayores beneficios para la empresa. Una de estas metodologías es la Presupuestación Base Cero (ZBB, por sus siglas en inglés).

La Presupuestación Base Cero

Puede definirse como un proceso de planeación operativa que requiere que cada gerente justifique -con un alto nivel de detalle- el presupuesto solicitado (Anderson & Schmitt, 2016).

Esta metodología nos demanda cuestionar los costos en sí mismos.

- ¿Por qué estamos gastando el dinero?

- ¿Qué estamos obteniendo a cambio?

- ¿Cómo podemos gestionar mejor el dinero?

- Implica negociaciones y concesiones de costo/beneficio en toda la organización.

- Además, implica que los responsables de cada área deberán examinar con detenimiento cada uno de los rubros de gastos y tomar el control de estos.

El proceso de presupuestación inicia desde una base 0, sin hacer ninguna referencia al presupuesto del periodo anterior o al desempeño actual. Todos los encabezados del presupuesto literalmente empiezan con un balance de cero (0), a diferencia del presupuesto tradicional o incremental en el cual los encabezados tienen un balance inicial que es, como mínimo, igual al presupuesto o gasto del año anterior.

Las funciones de todos los departamentos de la organización son revisadas minuciosamente y todos los gastos pasan por un proceso de aprobación, a diferencia del método tradicional en el que solo se requiere aprobación para los incrementos.

La metodología de Presupuesto Base Cero trata de optimizar la asignación de recursos hacia las áreas del negocio donde más se necesitan. Lo realiza forzando a los gerentes a justificar cada actividad de su departamento debido a que, hasta que lo hagan, el presupuesto de su departamento seguirá siendo cero. Si no logran justificar sus actividades, no recibirán asignación de recursos y su trabajo no podría continuar.

ZBB paso a paso …

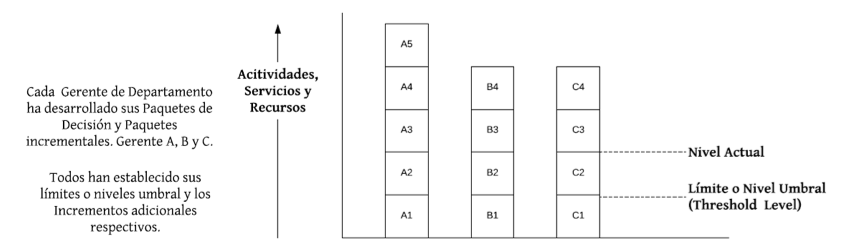

- Identificar las Unidades de Decisión. Una Unidad de Decisión es el menor grupo significativo de personas u otro tipo de recursos dedicado a alcanzar un objetivo de negocios común. Puede ser un Centro de Costo tradicional, un programa, un grupo de actividades o un grupo de conceptos contables.

- Analizar cada Unidad de Decisión y definir Paquetes de Decisión. A cada gerente se le pide analizar la o las Unidades de Decisión de las cuales es responsable. Para realizar este análisis deberá responder a las siguientes preguntas específicas:

- ¿Cuál es el propósito (meta) de la Unidad de Decisión?

- ¿Qué resultados deberá obtener la Unidad de Decisión para el próximo año?

- ¿Qué hace la Unidad de Decisión? ¿Cuáles son sus actividades? ¿Qué recursos necesita para desarrollar dichas actividades? Las actividades de la Unidad de Decisión se organizan en Paquetes de Decisión de acuerdo con sus objetivos.

- ¿Qué métodos alternativos son factibles para alcanzar su propósito o meta?

- ¿Cuál es el nivel mínimo de servicio que pueden proveer los Paquetes de Decisión de una Unidad manteniéndose viable para la empresa? En el lenguaje ZBB este sería el “nivel umbral” o nivel de servicio límite (Threshold level). También se le conoce como el “nivel básico” de servicio de los Paquetes de Decisión.

- ¿Qué Incrementos o Paquetes Incrementales de servicio adicionales pueden ser provistos por la Unidad? (Los incrementos son bloques básicos de recursos (dinero o personas) que se agregan para lograr de mejor manera el propósito y resultados de la Unidad.)

- ¿Por qué estos Incrementos adicionales deberían ser financiados o provistos de fondos?

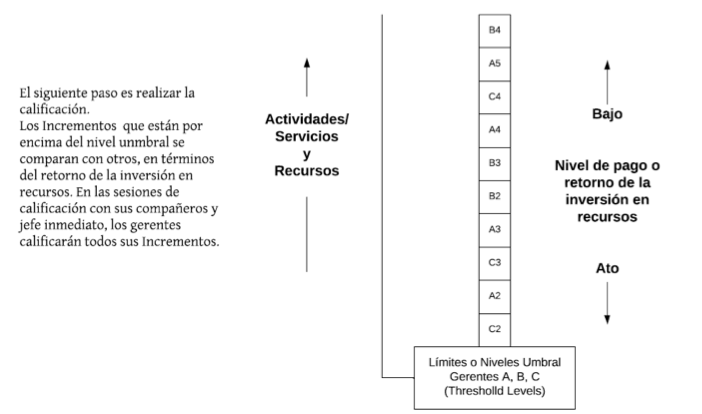

- Calificar en orden de prioridad los Paquetes de Decisión y Paquetes Incrementales de las Unidades de Decisión obtenidos en el paso 2. La primera calificación de prioridad se realiza a nivel de la Unidad de Decisión cuando el gerente ordena sus Paquetes en orden de importancia.

La siguiente calificación de prioridad se realiza en el nivel organizacional inmediatamente superior. Esta calificación involucrará al gerente de la Unidad, sus pares y su jefe inmediato. En conjunto calificarán todos sus Paquetes de acuerdo con los objetivos del grupo y de la organización.

En la próxima entrega abordaremos aspectos como la preparación del presupuesto formal y final, hechos relevantes del Presupuesto Base Cero y sus 3 etapas principales.

Con información de Anderson, R., & Schmitt, R. (2016). Zero-Based Budgeting 2.0. Thought Leadership, 4., Garvin, D. (2015). Americhem: The Gaylord Division (A-1). Harvard Business School 9-314-011, 23, Comparing budgeting techniques (Incremental v ZBB).

¡Permítanos apoyarle!

Somos expertos en la implementación de metodologías de costeo y rentabilidad en empresas de diversas industrias podemos trabajar con su organización para capacitar a su personal en estas metodologías y proponer a su empresa la implementación del modelo de costeo y rentabilidad que mejor se adapte a sus necesidades, haciendo uso de las mejores prácticas, metodologías y soluciones tecnológicas disponibles.