La semana pasada abordamos la primera parte del tema Presupuesto Base Cero: Guía para comprender la metodología y esta damos seguimiento al tema refiriéndonos a aspectos como la preparación del presupuesto formal y final, entre otros.

Metodología de Presupuestación Base Cero

Se enfoca en dar a los gerentes la gobernanza de sus costos mediante un análisis crítico de los rubros de gastos. Si bien es cierto que su implementación requiere un alto consumo de tiempo, también es cierto que si se realiza correctamente apoyará en la reducción de costos de la organización. Además, motiva la colaboración de todas las áreas, por lo que contribuye a que toda la organización se mueva hacia las mismas metas.

A continuación dos aspectos que continúan con la serie anterior.

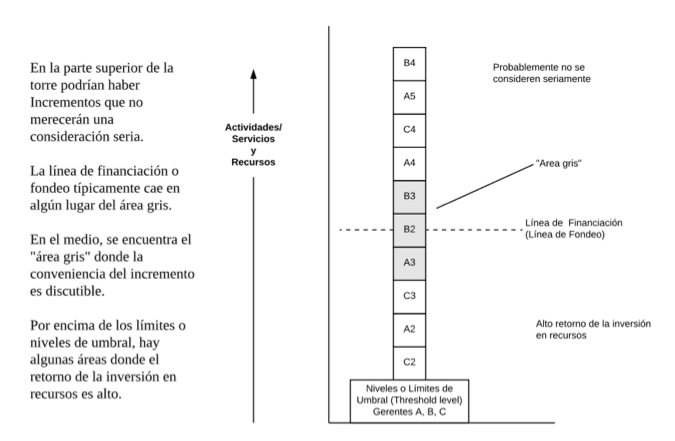

4. Preparar el presupuesto formal de la organización basándose en las decisiones tomadas en el paso 3. El producto final de las reuniones de calificación (jerarquización) y análisis será la Tabla de Calificación de Prioridades de toda la organización. Luego de la calificación final, el gerente responsable de la organización estudiará dicha tabla, realizará los ajustes necesarios, decidirá cuáles Paquetes serán o no financiados, y finalmente dibujará en la tabla la “línea de financiación” o funding line que indica los Paquetes que se han aprobado, los que no se han aprobado y los costos de cada uno de ellos.

La Tabla de Calificación de Prioridades es un registro de todas las decisiones que se tomaron en el proceso de Presupuestación Base Cero. No solo muestra lo que se financiará y lo que no en el próximo año, también califica las actividades según su prioridad para que los ajustes durante el año puedan realizarse más fácilmente.

5. El presupuesto final, aunque está preparado de una manera no tradicional, tendrá un formato similar al producto final del enfoque tradicional de presupuestación. El desglose de los costos (por ejemplo, sueldos, bonificaciones, viajes) alimentará directamente al sistema de control y presupuestación existente en la empresa.

Presupuesto Base Cero, algunos hechos relevantes…

Presupuestos desasociados

Validación de lo más rentable

Cultura consciente

Costos de todo tipo

Eliminación de lo no productivo

La presupuestación Base Cero en 3 etapas

Con información de Anderson, R., & Schmitt, R. (2016). Zero-Based Budgeting 2.0. Thought Leadership, 4., Garvin, D. (2015). Americhem: The Gaylord Division (A-1). Harvard Business School 9-314-011, 23, Comparing budgeting techniques (Incremental v ZBB).

¡Permítanos apoyarle!

Somos expertos en la implementación de metodologías de costeo y rentabilidad en empresas de diversas industrias podemos trabajar con su organización para capacitar a su personal en estas metodologías y proponer a su empresa la implementación del modelo de costeo y rentabilidad que mejor se adapte a sus necesidades, haciendo uso de las mejores prácticas, metodologías y soluciones tecnológicas disponibles.